Como bien sabemos, estamos viviendo actualmente una situación bastante complicada, Ucrania cumple este miércoles 42 días de guerra mientras se van conociendo más detalles de la brutalidad de las tropas rusas contra la población civil en varias zonas de la región de Kiev.

Esta guerra está afectando a muchos ámbitos de los que nos vemos perjudicados también en nuestro país, entre ello estamos experimentando una gran subida de los tipos de interés fijos y variables.

Y por ello, llegamos a la siguiente pregunta que queremos responderos en el artículo de hoy, ¿Cómo afecta la situación de Ucrania en el ámbito hipotecario?

Lo principal para entender esta situación es saber distinguir dos cosas, la bajada del precio del los bonos y la subida oficial de los tipos de interés.

La principal influencia en ambos es la inflación. Los bancos centrales tienen como una de sus principales misiones la estabilidad de precios, pero le ha pillado a la mayoría con políticas económicas no convencionales (esto es compra de activos, sobre todo deuda pública que incrementan sus balances), por lo que antes de subir tipos han optado por reducir sus balances.

Los precios de los bonos han empezado a reflejar desde finales de 2021 el incremento de la inflación debido al principio a problemas en la cadena de suministro global, pero que posteriormente ha pasado a ser una inflación duradera. Esto está obligando a los bancos centrales a aumentar tipos de interés aunque todavía por debajo de lo que descuentan los bonos.

Con el inicio de la guerra en Ucrania la inflación se ha acelerado de la mano de la subida del gas y del petróleo y los bancos centrales están revisando sus políticas para aumentar tipos de una manera más rápida a la inicialmente prevista, aunque todavía es pronto para saber en qué niveles se situarán a mitad del año que viene. Creemos que los precios de la deuda pública han caído demasiado y las subidas de tipos de los bancos centrales no deberían llegar a los niveles que ahora descuentan los bonos.

Ahora bien, todo esto se está viendo reflejado en el mercado hipotecario ya que los diferentes tipos de interés hacen que las hipotecas varíen.

Las entidades bancarias ofrecían el tipo de interés fijo con ofertas desde 0,71 % en adelante, antes de la guerra, actualmente la mayoría de ellas buscan hacer hipotecas a tipos variables por este mismo motivo, porque está subiendo el Euribor y eso conlleva a una subida de los tipos fijos y de este modo a los clientes a contratar el tipo variable.

En cualquier caso van a seguir existiendo las hipotecas a tipo fijo, pero a unos tipos mucho más altos, cercanos al 2 % por lo que dejan de ser tan atractivas.

Ante esta situación, las hipotecas mixtas son una de las las mejores opciones que podemos elegir, ya que permiten ahorrar los primeros años al ofrecer un tipo fijo durante los primeros años muy interesante encontrándonos en el mercado con ofertas desde el 0,90 % y tras 10-15 años iniciales aproximadamente se cambiaría a tipo variable con ofertas que van desde el Euribor + 0.90 % hasta el final de la vida de la hipoteca.

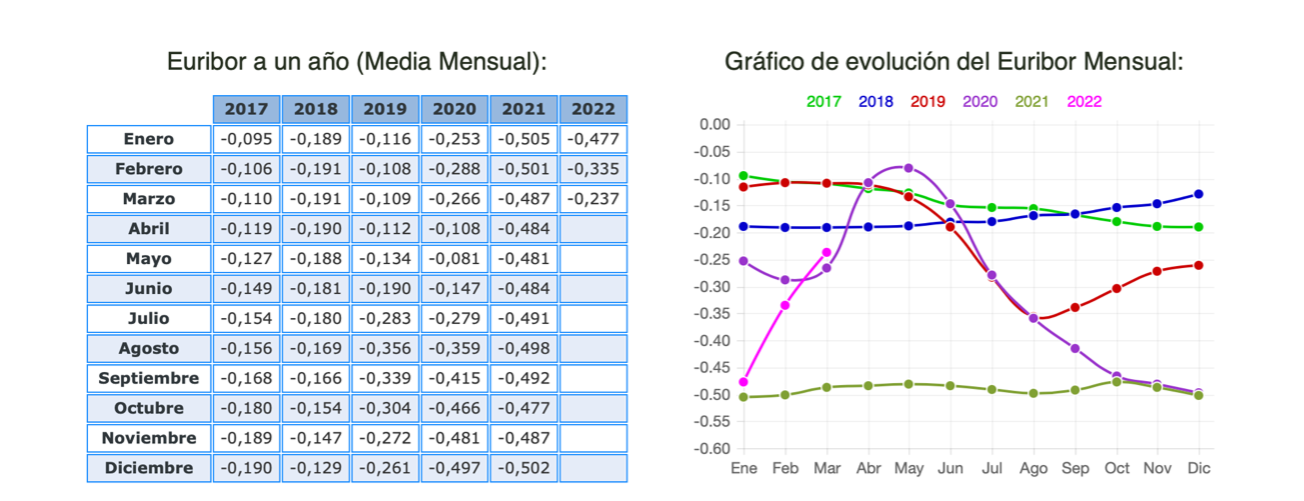

Para entender un poco mejor la evolución de estos tipos de intereses dejamos adjuntos unas gráficas en las que podemos apreciar la evolución del Euribor tanto mensual dentro del 2022, (impacto de la guerra), como en evolución mensual desde hace seis años.

Gráficas de la página oficial de euribordiario.es

Antonio Núñez Barnés – Ceo de i-credit

Fátima Roldán Pérez – Jefa de Marketing y publicidad de i-credit.

06/04/2022 Madrid, España